안녕하세요~ 메피예요. 오늘은 여의도에서 이차전지관련주 중에 에코프로와 에코프로비엠이 고평가라며 주가가 많이 올랐다고 하더라고요. 진짜 고평가 인지 아닌지 한번 확인해 보려고 합니다.

[이차전지 관련주] 에코프로비엠의 사업

에코프로비엠은 리튬이온전지에 사용되는 4대 핵심요소 중 하나인 양극재(Cathode)를 생산하고 있으며, 주요 제품으로 니켈 함량 80% 이상의 하이니켈계 NCA 및 NCM 양극 소재를 생산하고 있습니다. 에코프로비엠의 양극활물질은 원가가 높은 코발트를 적게 사용하는 동시에 니켈 함량이 높아 에너지 밀도가 높기 때문에 전기차용 소재에 매우 적합합니다. 또한 에코프로비엠은 NCA와 NCM 타입의 제품 생산이 모두 가능하며, 각형/원통형/파우치형 등 고객사의 모든 배터리 타입에 따른 대응이 가능합니다. NCA는 리튬, 니켈, 코발트, 알루미늄을 주원료로 하는 양극활물질의 한 종류이며, 최종 니켈 함량이 80% 이상인 물질로 방전 용량이 매우 높아 고출력 고용량 배터리가 적용되는 전동공구, E-Bike 등 소형전지에 적용됩니다. 최근 다수의 완성차 제조사들은 NCA 배터리를 적용한 전기차 출시를 확대하고 있는 추세입니다. 에코프로비엠은 NCA 타입의 양극활물질 중 주력 제품인 'NCA034 시리즈' 개발을 통해 고출력 NCA 기반의 양극활물질 양산에 성공하였으며 고객들의 다변화된 수요에 대응하고 있습니다.

NCM은 리튬, 니켈, 코발트, 망간을 주원료로 하는 양극활물질의 한 종류로, 니켈의 함량에 따라 배터리의 용량 및 출력이 결정되게 됩니다. 에코프로비엠은 2012년 NCM811 계열의 '전기자동차용 양극소재 CSG' 개발을 시작 하였고 2016년 세계 최초 양산화에 성공하였습니다. 에코프로비엠의 CSG 제품은 하이니켈이 가진 높은 에너지 밀도를 유지함과 동시에 망간의 합성을 통해 높은 안정성과 수명을 갖췄습니다. 또한 코발트 비중을 낮춤으로써 원가 경쟁력을 확보하였으며, 전방 시장으로부터의 수요가 매우 빠르게 확대되고 있습니다.

에코프로비엠은 리튬이온 이차전지의 핵심소재인 양극소재(양극재, 양극활물질)를 개발 및 생산하는 전지재료 사업을 영위하고 있습니다. 양극재는 전체 배터리 소재 원가의 40% 이상을 차지하며, 배터리 특성을 결정짓는 핵심 소재입니다. 당사는 니켈 함량이 80% 이상이며 에너지 밀도가 높은 양극소재인 하이니켈(High Nickel)계 삼원계 양극활물질을 전문 생산하고 있습니다.

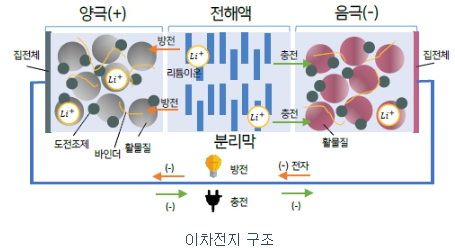

이차전지 중에서 양극재 만드는 기술이 다른 소재(동박, 분리막 등) 보다 월등히 어렵다고 합니다.

[이차전지 관련주] 에코프로비엠의 실적

에코프로비엠의 22년도 실적은 다음과 같습니다.

매출액 : 5조 3569억원, 영업이익 : 3824억 원, 당기순이익 : 2690억 원이며, 전년대비 증가율은 매출액 : 260%, 영업이익 : 232%, 당기순이익 : 175% 증가하였습니다.

증가 원인은 1. 양극활물질 판매량 확대에 따른 매출액 증가, 2. 신규공장 가동 확대로 인한 영업실적 개선으로 인해 증가하였습니다.

에코프로비엠의 고평가라고 하는 이유가 주가가 너무 많이 올라서 그렇다고 한다면, 개인적으로 조금 맞지 않는 거 같아요.

에코프로비엠의 22년 12월 기준 PER은 32.39배, PBR은 7.45배입니다. 높다고 볼 수도 있겠지만, 전년 대비 많이 내렸습니다. 21년 12월 기준 PER은 108배, PBR은 20배입니다. 이번 22에 실적이 많이 올라 PER과 PBR이 많이 떨어졌고, ROE는 21년 12월 기준 20%에서 22년 12월 기준 31%로 11% 증가했습니다. 앞으로 이차전지 수요가 많을 것 같고, 그렇다면 에코프로비엠의 매출 또한 더 올라갈 것입니다.

'주식 테마주' 카테고리의 다른 글

| 2024년 주식 상승 주도테마는 무엇일까?(Feat. 개인의견) (0) | 2023.12.19 |

|---|---|

| [이차전지 소재 관련주] "삼아알미늄" 대기업이 지분매수를?? (0) | 2023.04.15 |

| 코스모화학과 코스모신소재 사업의 차이점은?? (0) | 2023.03.04 |

| [이차전지 양극재관련주] 엘앤에프 테슬라와 3.8조 규모 공급 계약?? 엘앤에프는 어떤 회사?? (0) | 2023.03.01 |

| [로봇 관련주]로보티즈의 급등 진짜이유는?? (0) | 2023.02.27 |

최근댓글